プロが回答!読むだけで将来の不安が減る「お金が増えるQ&A」

お金を増やしたいけれど、難しそう…と敬遠している人も多いのでは。お金のプロ・ファイナンシャルプランナーの安部智香さんがお金にまつわる疑問に回答。正しい知識を得れば、将来のお金の心配も減りますよ。

この記事をシェアする

※2022年6月時点の取材記事です。

目次

身近な疑問を解決すればお金は増えやすくなる!

2022年4月から、高校の家庭科で「金融教育」が必修になりました。家計管理や投資などについて学ぶといいます。では、習わないまま大人になった私たちは、いったい何から勉強すれば良いのでしょうか!?

「まずはお金について“自分ごと”として捉えましょう」とファイナンシャルプランナーの安部智香さん。

「『物価が高い』と言われると、少し難しく聞こえますよね。でも、『今日はいつもより野菜が高い』とか『ガソリンの値段がちょっと上がった』などの感覚なら、なんとなくわかる人も多いのでは。自分にとって身近な出来事から考えてみるのが、お金について学ぶ最初の1歩です」

ここでは、読者のみなさんから寄せられた、お金にまつわる素朴な疑問を紹介します。プロの回答を通して正しい知識を得れば、投資に対する怖さも将来への不安も薄れるはず。そのまま行動に移せば、お金が今より増えやすくなりますよ!

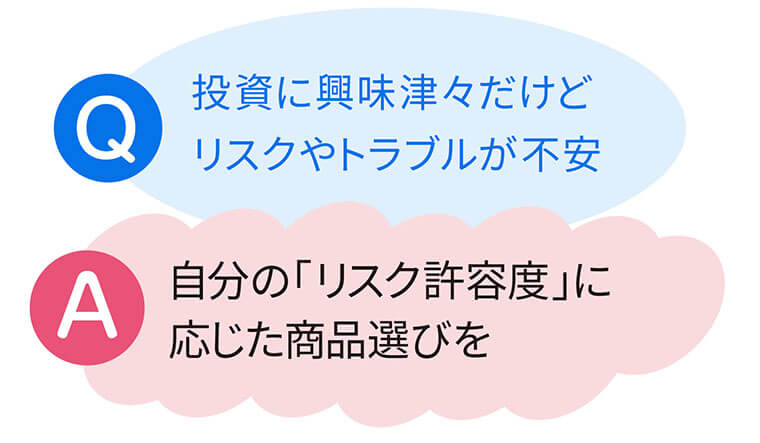

Q. 投資に興味津々だけどリスクやトラブルが不安

A. 自分の「リスク許容度」に応じた商品選びを

代表的なリスクは、金融商品の価値が投資額を下回る「元本割れ」。ただし、つみたてNISAなどは長い目で見れば右肩上がりになることが大半です。投資期間や資産金額、自分の性格などから「リスク許容度」を知り、それに応じた運用を行いましょう。

(1)投資期間

期間が長いほど損失をカバーできる可能性が上がり、最終的な元本割れのリスクは低下。

(2)資産の金額

全財産を投資すると、下がったときにリカバリーが困難。資産の3割ほどに留めましょう。

(3)自分の性格

「どの程度なら元本が減っても耐えられるか」を考えて。心配性なら、少額で安定した運用をしてください。

“うますぎる話”は詐欺!?

「元本割れのリスクなし」「◯年で絶対2倍になる」などの“うますぎる話”は詐欺の可能性大! リスクゼロは、ほぼあり得ないと心得ましょう。

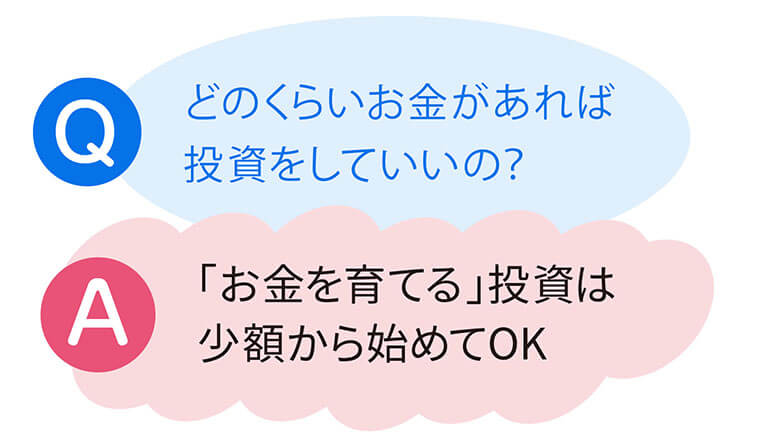

Q. どのくらいお金があれば投資をしていいの?

A. 「お金を育てる」投資は少額から始めてOK

投資はお金があるから行うものではなく、「お金を育てる」ために行うもの。まずは1,000円など、少額から始めてみてください。まとまった金額を用意する必要はありません。

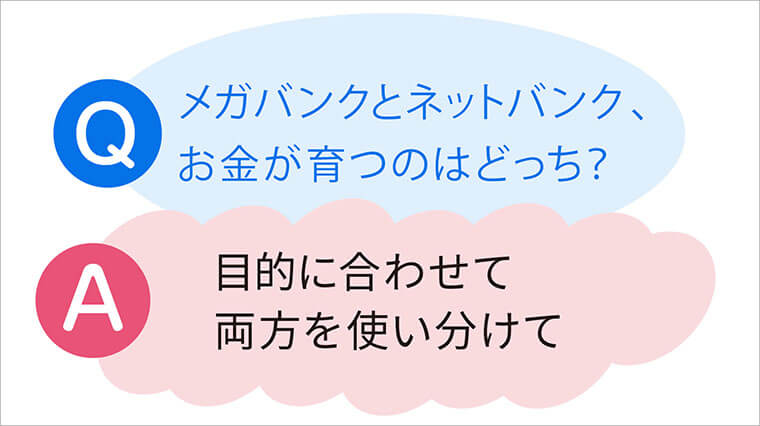

Q. メガバンクとネットバンク、お金が育つのはどっち?

A. 目的に合わせて両方を使い分けて

金利が高いのはネットバンクですが、出金のたびに手数料がかかることも。メガバンクは低金利である一方、ATMの多さやサポートの手厚さが利点。現金を下ろす普段使いにはメガバンク、投資用のサブ口座はネットバンクなど使い分けるのがおすすめ。

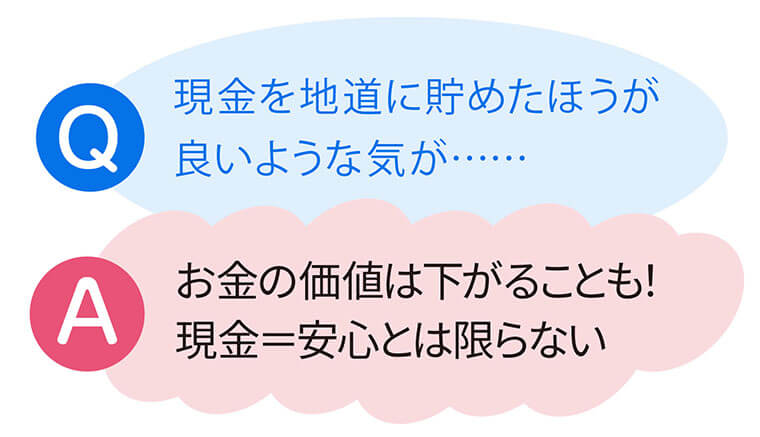

Q. 現金を地道に貯めたほうが良いような気が……

A. お金の価値は下がることも! 現金=安心とは限らない

現金で持っていれば、元本割れのリスクはなくなります。ただし近年、物価は上昇傾向。相対的に、お金の価値は目減りしているのです。金融商品などの“モノ”で持っておけば、このリスクを回避できます。

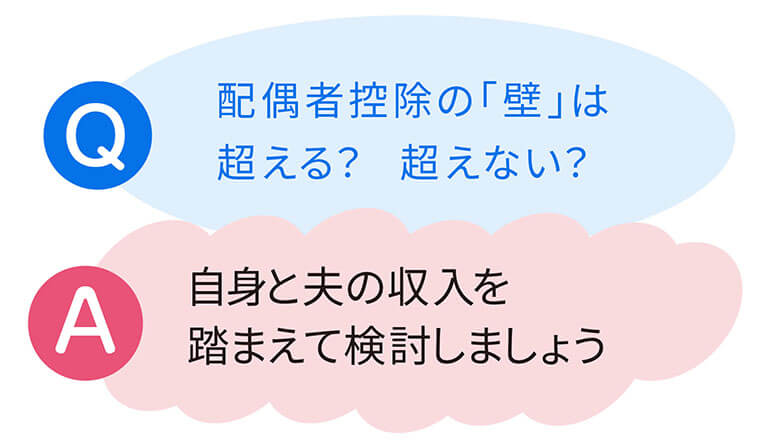

Q. 配偶者控除の「壁」は超える? 超えない?

A. 自身と夫の収入を踏まえて検討しましょう

自身と夫の収入によって、損の少ない働き方は変わります。最重視すべきは「130万の壁」。130万円を超えると社会保険の扶養から外れます。

自身の収入:103万円

収入が103万円を超えると、所得税が発生。さらに「配偶者控除」が外れるので、夫の住民税・所得税の軽減がなくなります。

自身の収入:106万円

週20時間以上勤務/雇用期間が1年以上/月収8.8万円以上/社員が501人以上のとき、社会保険料の支払いが生じます(※)。

自身の収入:130万円

「106万の壁」の条件に該当しない人は、このラインが重要。年収が130万円を超えると社会保険料を払わなければなりません。

自身の収入:150万円

夫の「配偶者特別控除」が減少。控除額は妻の収入に応じて減りますが、ここを超えたらガンガン稼いだほうが、かえって得。

※2022年10月以降、雇用期間は「2カ月以上」、社員は「101人以上」に変更となります。

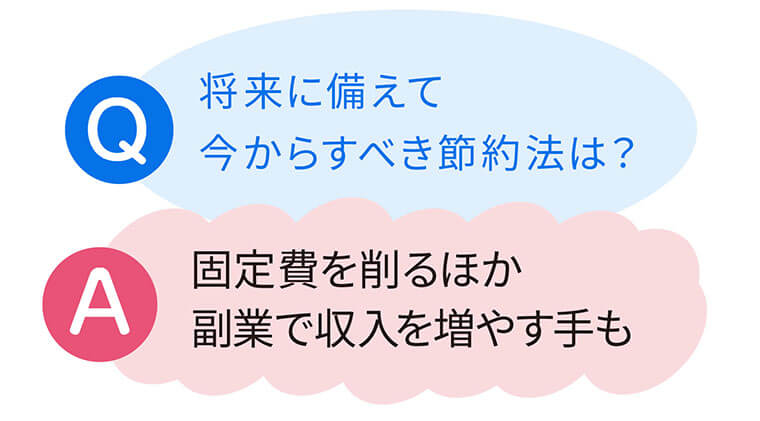

Q. 将来に備えて今からすべき節約法は?

A. 固定費を削るほか副業で収入を増やす手も

電気代や携帯代などの固定費を月に1万円ずつ削れば、それだけで年間12万円もの節約になります。ただし、切り詰めすぎてストレスになっては本末転倒。副業やアルバイトで「収入を増やす」ことも視野に入れてみましょう。

副業や謝礼は20万円を超えたら申告を

副業で年間20万円以上稼いだ場合は確定申告が必須。懸賞やアンケート謝礼でもらえるギフト券やポイントも、20万円(扶養に入っている場合は48万円)を超えたら申告をしましょう。

イラスト/すぎうらゆう

(からだにいいこと2022年8月号より)

節約しているつもりでもお金が貯まらないのは、無意識のうちにムダ買いしているからかもしれませ…

この記事をシェアする