治療費の不安を解消する「がんとお金の手引き」保存版

いまや日本人の2人に1人が経験する「がん」。特に30〜50代の女性は婦人科系のがんを発症することが多く、突然治療が必要になる場合も。がんを経験したFPが、イザというときに焦らない備え方を教えます。

この記事をシェアする

※2021年10月時点の取材記事です。

医療費補助の制度や保険が、闘病の“備え”になる!

ある日突然にがんの診断が降りて、頭が真っ白に…。それも無理ありません。がんは治療に加え、お金への不安も付きまとうもの。

「でも焦らないで。『公的制度』を使えば大部分をカバーできます」と話すのは、自らもがん体験者であるファイナンシャルプランナーの黒田尚子さん。

公的制度は、国や自治体が行っている制度のこと。幸い日本は国民全員が公的医療保険の加入者。

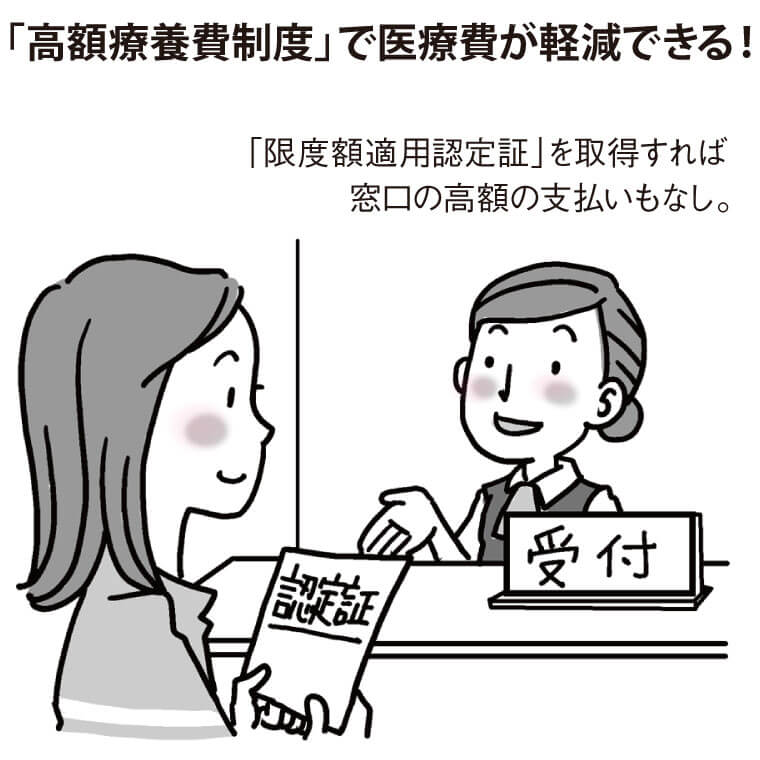

「健康保険があれば『高額療養費制度』が使えます。これは医療費が1カ月で一定額を超えた場合、超えた分が戻ってくるというもの。しかも、条件を満たせば世帯合算もできます」

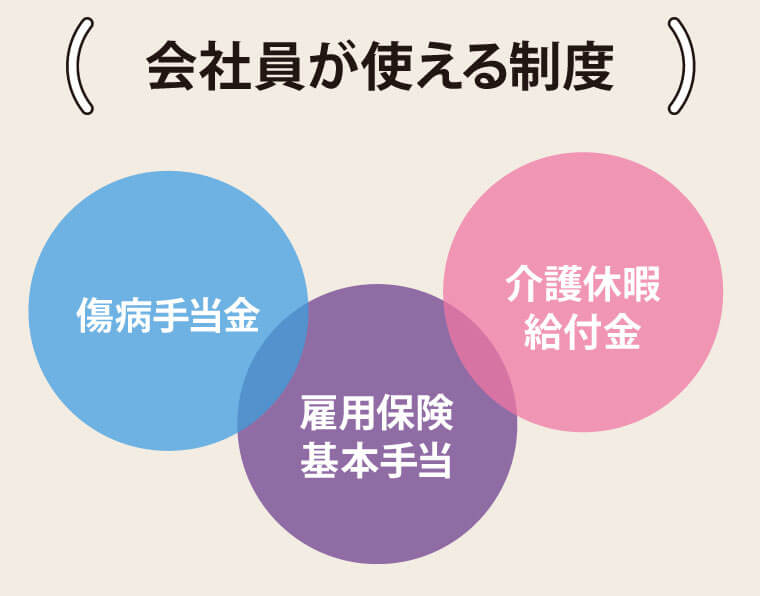

そのほかにも会社員が使える「傷病手当金」や「基本手当」など、心強い公的制度はさまざま。

「とはいえ、ケースによっては中長期の治療や予想外の出費もあるので、生活費の3カ月分は預貯金で備えたいところ。難しい人は、民間保険の加入も検討して」

早期発見すれば、医療費も抑えられます。定期検診をお忘れなく!

がんとお金の不安に答えるQ & A

A. 公的制度でカバーして

医療費は、健康保険などの公的制度でカバーできる部分が大。特に1カ月にかかった医療費の一定額以上が戻ってくる「高額療養費制度」は強い味方。ただし、原則申請しないと公的制度は使えないので、手続きを忘れずに。

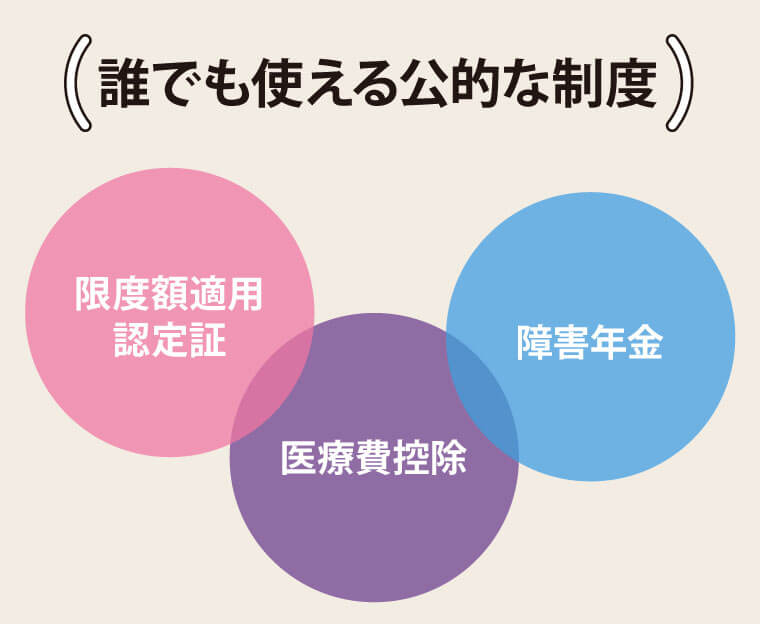

限度額適用認定証

あらかじめ「限度額適用認定証」の交付を受ければ、1カ月の窓口での支払いが自己負担限度額までに抑えられます。入院だけでなく、通院にも使えて便利。

医療費控除

1世帯で1年間に一定額以上の医療費を支払った場合、納めた税金の一部が返還されます。病院までの交通費や、薬局で購入した薬代が認められることも。

障害年金

がんでも一定の要件を満たせば、受給が可能。障害の程度によって障害等級1級から3級までが決定され、年金額も異なります。一時金ではなく年金なのが心強いところ。

高額療養費制度

医療費の支払いが1カ月で一定額を超えた場合、超過分を支給する制度。年齢や収入などで変わりますが、年収約370万~770万円の人なら、自己負担限度額は約8万100円に。

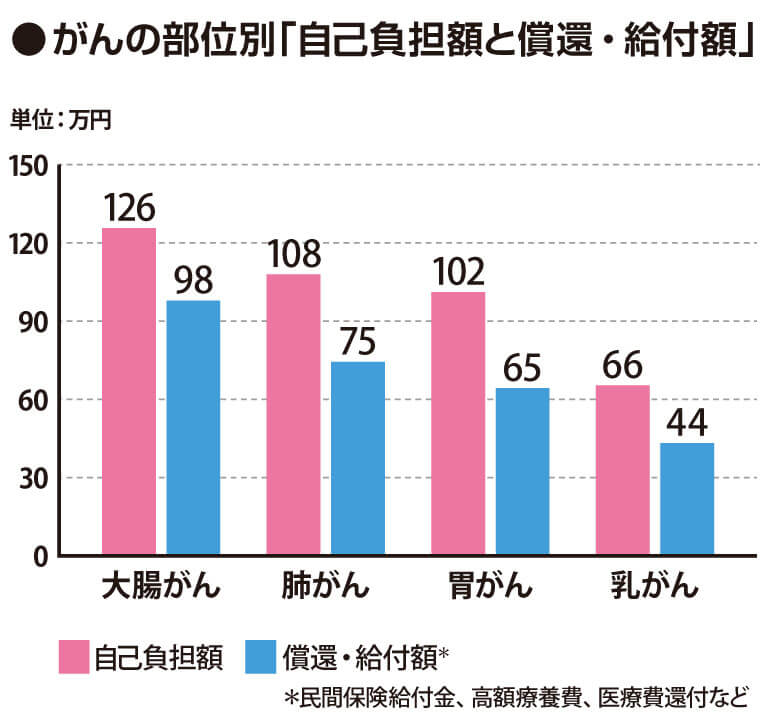

実質的な自己負担額の平均は年21万円

本来の自己負担額の平均は年92万円ですが、公的制度や民間保険の給付金で補えます。実質的な負担額の平均は年21万円に。

A. 社会保険で補塡(ほてん)が可能

会社員の場合は、社会保険を使って一部穴埋めが可能。休職中の所得補償は傷病手当金、失業したら雇用保険の基本手当が支給されます。万が一、休職や失業してもカバーできます。

傷病手当金

病気などで働けず給与がもらえない場合、健康保険から日給の2/3が最長1年6カ月支給されます。場合によっては退職後の受給も可能。

雇用保険基本手当

働く意思や能力はあるのに治療のために失業した場合、雇用保険から支給される手当です。受給期間延長の手続きをすれば、最長4年まで。

介護休業給付金

家族ががんで要介護状態になり、介護のために休業した場合、雇用保険から日給の67%が通算93日を限度として3回まで支給されます。

【MEMO】使える制度を一発診断!

がん制度ドック

https://www.ganseido.com/

会社員や自営業者、主婦など立場によって使える制度はさまざま。自分にはどんな制度が使えるのか質問に答えると診断してくれる便利なサイト。

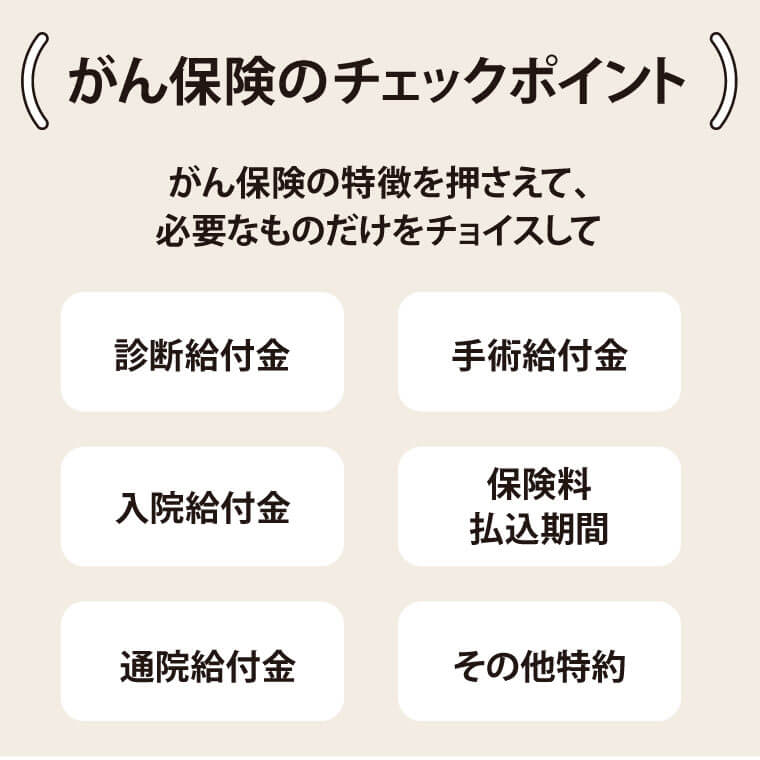

A. 入っていれば収入減や医療費以外の出費も安心

治療が長引くことがあれば、「高額療養費制度」の自己負担限度額に届かないような月数万円の医療費でも家計に響きます。民間の保険に加入していれば、医療費の一部負担や収入減、その他の思わぬ出費にも備えられて安心です。

診断給付金

がん確定で100万~300万円程度が一括でもらえる。受給が1回か複数回か加入時に選択。

入院給付金

日額5000~3万円程度。日帰りから日数無制限まで。収入減に備えて額を決めても。

通院給付金

基本は5000~1万5000円程度。入院前後の通院に対する給付。通院のみでも可の特約も。

手術給付金

給付対象の手術は、保険会社による。額は「入院給付金」日額10・20・40倍や一律20倍など。

保険料払込期間

終身払いか有期払い(60・65・70・75歳)か選択。がんになったら支払いが免除される保険も。

その他特約

先進医療特約、抗がん剤・放射線治療特約など。時代によって保障内容が変わる。

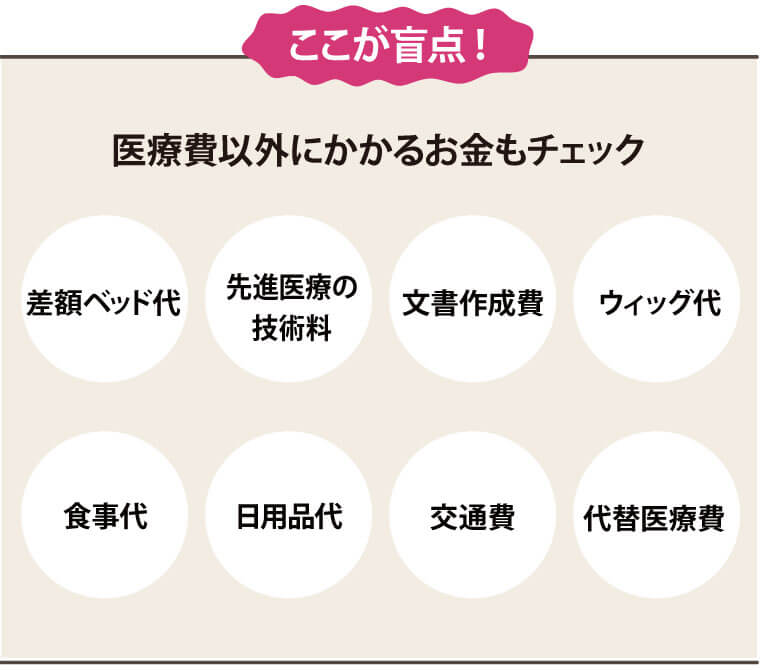

医療費以外にかかるお金は?

がんになると、病院に払う医療費以外のところが想像以上にかかるもの。「高額療養費制度」が適用されない部分なので、ここは貯金か保険が必要に。

差額ベッド代

自ら個室などを希望すると発生。都心では1日3万~5万円以上することも。

食事代

入院中の食事代は一定額が自己負担で1食460円。メニューにより加算もある。

先進医療の技術料

重粒子線治療など先進医療の技術料部分は保険適用にならず全額自己負担。

日用品代

入院で使うパジャマやスリッパなど。「必ずそろえて」と病院から指示があるものも。

文書作成費

病院に頼む診断書などの文書作成費。会社や保険会社に提出するために必要。

交通費

通院にタクシー利用が増えたり、看病の家族の分を負担したりと、意外と出費に。

ウィッグ代

抗がん剤の副作用のための医療用かつら(ウィッグ)には高額なものも。

代替医療費

“民間療法”と呼ばれるもの。自由診療の鍼灸やセラピー、健康食品などが該当。

治療にかかる費用はケースごとに異なります。医療費の一部負担や収入減などに備えて、生活費3カ月分の貯金を。さらに安心したい人は民間の保険を検討して。

がんに関する悩みは、「がん相談支援センター」がサポート!

がんに関するお悩みの全般は、全国のがん診療連携拠点病院にある「がん相談支援センター」に相談を。看護師やソーシャルワーカーが治療の選択から日常生活、お金の相談までのってくれます。

がん診療連携拠点病院の「がん相談支援センター」は、全国に約400カ所。通院している病院でなくても相談可能。近場で探してOKです。

国立研究開発法人 国立がん研究センター がん情報サービス

http://ganjoho.jp

がんに関する確かな情報を得られるサイト。セカンドオピニオンや相談支援センターを探すサービスもあります。

がんを患った人同士ならではの情報交換ができます。「がん ピアサポート 都道府県」で検索を。

イラスト/尾代ゆうこ

(からだにいいこと2021年12月号より)

この記事をシェアする